Cobre e infraestructura: Chile consolida su matriz hídrica y Argentina enfrenta su brecha estructural

El 67,6% del agua del cobre chileno será marina. En Argentina, en tanto, el cobre depende de energía y logística aún en debate.

La planta desalinizadora de Lundin Mining en el proyecto Candelaria, norte de Chile.

https://www.distritocandelaria.cl/En San Juan hay discusión por el uso de infraestructura eléctrica para sostener el desarrollo del distrito Vicuña. En paralelo, del otro lado de la cordillera, Chile proyecta para los próximos diez años la expansión de infraestructura crítica en materia hídrica para su minería de cobre.

En estos dos hechos aparece una diferencia de escala y de etapa: por un lado un país con perfil minero consolidado planifica cómo reemplazar agua continental por agua de mar; por el otro todavía un país que debate obras básicas para habilitar el desarrollo y terminar por darle arranque a sus proyectos.

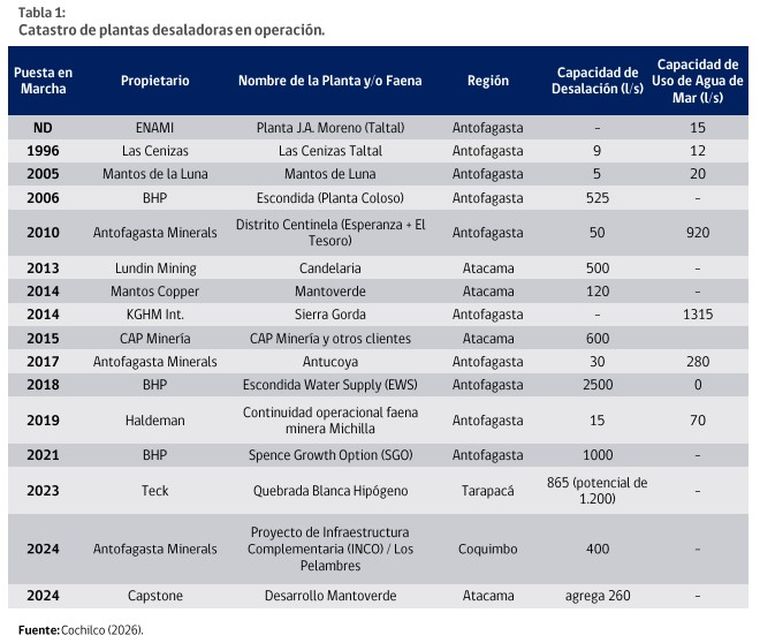

Al otro lado de la frontera la Comisión Chilena del Cobre (Cochilco) estima que la demanda total de agua de la minería de cobre pasará de 18,5 m³/s en 2024 a 20,6 m³/s en 2034, con una tasa de crecimiento promedio anual cercana al 1,2%. El cambio principal está en la fuente de abastecimiento. En 2024, el 40,7% del consumo hídrico provenía del mar. En 2034, esa participación llegará a 67,6%. En términos absolutos, el uso de agua continental bajará de 10,9 m³/s a 6,7 m³/s, mientras que el agua de mar aumentará de 7,5 m³/s a 13,9 m³/s. De ese total, cerca de 10,5 m³/s corresponderán a agua desalinizada.

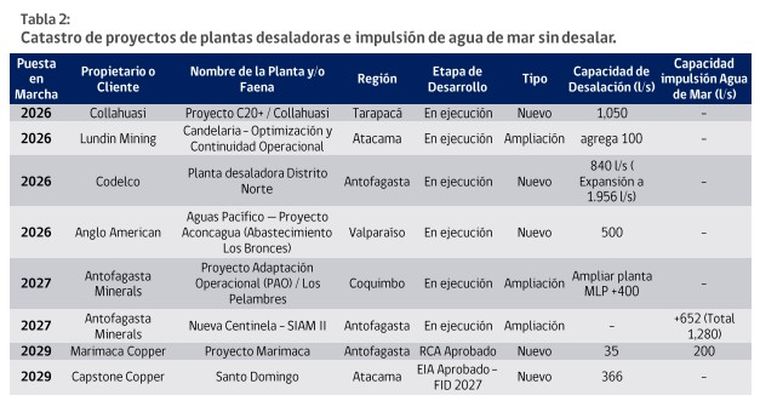

Ese desplazamiento hacia fuentes marinas se apoya en infraestructura concreta. Entre 2026 y 2027 entrarán en operación ampliaciones y nuevas instalaciones asociadas a Collahuasi, Codelco Distrito Norte, Aguas Pacífico para Los Bronces, Los Pelambres y Nueva Centinela. La Región de Antofagasta concentrará alrededor del 48,7% del consumo hídrico minero proyectado para 2034. En Tarapacá, la participación de agua de mar pasará de 36% a 77%; en Antofagasta, de 62% a 81%. Chile no sólo proyecta una mayor demanda de agua de mar: proyecta las plantas, los sistemas de impulsión y la infraestructura asociada para sostenerla.

Cuando la infraestructura chilena entra en la ecuación argentina

Ese movimiento respecto a la infraestructura hídrica tampoco queda encerrado dentro de Chile. En la Argentina, Vicuña ya analiza alternativas de abastecimiento de agua desde el Pacífico. Eso significa que la infraestructura hídrica chilena ya es observada por compañías que desarrollan proyectos del lado argentino. No se trata sólo de puertos o corredores logísticos. También empieza a entrar en escena la infraestructura de agua como parte de la ecuación de viabilidad.

Hay antecedentes de esa integración. El litio del norte argentino ya utilizó puertos chilenos para su exportación. En cobre, Taca Taca proyecta salida ferroviaria hacia Mejillones, en la Región de Antofagasta. Ahora, la posibilidad de mirar abastecimiento hídrico desde el Pacífico suma una capa adicional: la red crítica del vecino país ya no aparece únicamente como salida para la producción, sino también como soporte para el desarrollo mismo de los proyectos.

Sulfuros, concentración y presión estructural sobre el recurso

La propia estructura productiva chilena explica la magnitud de esta planificación. Hacia 2034, el proceso de concentración de sulfuros representará cerca del 78% de la demanda hídrica total, equivalente a 16,1 m³/s. La transición desde minerales oxidados hacia sulfuros eleva los volúmenes de procesamiento y mantiene alta la presión sobre el recurso. Las mejoras proyectadas se apoyan en eficiencia operativa y recirculación, pero el núcleo del cambio está en la sustitución de fuentes y en la infraestructura montada para hacerlo posible.

El modelo predominante en Chile es el de plantas desaladoras dedicadas, diseñadas para abastecer faenas o distritos específicos, aunque también empiezan a aparecer esquemas multipropósito con capacidad de extenderse a otros usuarios. En cualquier caso, la señal es la misma: la minería de cobre se proyecta con una base física en expansión. Para 2034, dos tercios del agua utilizada por la minería chilena provendrán del mar, respaldados por plantas en operación, ampliación o construcción.

Dos etapas distintas de desarrollo minero

En la Argentina, en cambio, la expansión del cobre sigue atada a definiciones previas sobre infraestructura eléctrica, ferroviaria, portuaria e hídrica. Por eso la discusión por una línea eléctrica en San Juan y la posibilidad de mirar agua desde Chile no son asuntos laterales. Forman parte de la distancia entre un país que ya programa infraestructura crítica para sostener su próxima década minera y otro que todavía busca construir las condiciones para alcanzar esa escala.

De hecho, la ubicación de la mayoría de los grandes proyectos de cobre o de litio en el país, indican que la interacción binacional en materia minera se potenciará a partir de la puesta en marcha de las operaciones. En desarrollo de infraestructura crítica en Chile y la falta de la misma del lado argentino, aparece como una variable clave en la ecuación de los que terminan por definir las inversiones.