La industria química y petroquímica aumenta exportaciones y sufre la baja demanda interna

La Cámara de la Industria Química y Petroquímica (CIQyP) reportó un febrero dispar en la actividad a la espera del efecto de la guerra en Medio Oriente.

El sector químico y petroquímico atravesó en febrero de 2026 un escenario dispar, con caídas en producción y ventas en el mercado interno, pero con un desempeño positivo en materia de exportaciones, según el último informe de la Cámara de la Industria Química y Petroquímica (CIQyP).

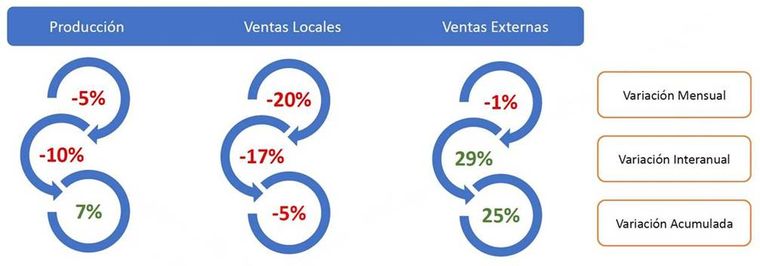

De acuerdo con el relevamiento, la producción registró una baja del 5% respecto de enero, afectada por paradas de planta —tanto programadas como imprevistas— y por una demanda aún débil. En términos interanuales, la contracción fue del 10%, aunque el acumulado del primer bimestre mostró una suba del 7%, lo que refleja cierta recuperación parcial en el arranque del año.

El mercado interno continuó mostrando signos de debilidad. Las ventas locales cayeron un 20% en la comparación mensual y un 17% frente a febrero de 2025, mientras que el acumulado del año se ubicó en terreno negativo (-5%). Desde la Cámara atribuyeron este comportamiento a una demanda retraída en distintos rubros, junto con factores estacionales y una menor cantidad de días hábiles durante el mes.

Crecimiento del frente externo

En contraste, el frente externo se consolidó como el principal sostén de la actividad. Si bien las exportaciones mostraron una leve baja del 1% respecto de enero, crecieron un 29% en la comparación interanual y un 25% en el acumulado del año. Este desempeño estuvo impulsado por mayores colocaciones en mercados internacionales y operaciones puntuales que dinamizaron los volúmenes.

El segmento de la pequeña y mediana industria química (PyMIQ) también evidenció un comportamiento heterogéneo, aunque con un fuerte impulso exportador. La producción creció 1% mensual y 6% interanual, mientras que el acumulado presentó una leve caída del 1%. En el mercado local, las ventas descendieron 2% frente a enero y 3% interanual, aunque el acumulado mostró una mejora del 4%. En tanto, las exportaciones del segmento se mantuvieron estables en el mes, pero se dispararon 49% interanual y 34% en el acumulado.

Fuerte reducción del déficit de la balanza sectorial

En el plano del comercio exterior, las importaciones del sector —medidas en dólares— cayeron 10,85% interanual, mientras que las exportaciones crecieron 27,12%. Como resultado, el déficit de la balanza comercial se redujo 53% en comparación con el mismo mes del año pasado.

Por su parte, la utilización de la capacidad instalada mostró niveles dispares: se ubicó en 61% para productos básicos e intermedios y en 88% para los petroquímicos, en un contexto de demanda heterogénea y mayor ingreso de insumos importados.

Tiempos de resilIencia

En términos de facturación, las ventas totales del sector —incluyendo mercado interno y exportaciones, junto con las PyMIQ— alcanzaron los USD 233 millones en febrero, acumulando USD 511 millones en el primer bimestre.

“El comportamiento de febrero confirma la resiliencia del sector, con exportaciones en crecimiento frente a una demanda interna que todavía no logra recuperarse. Esperamos que, con el correr del año, el mercado local comience a recomponerse, ya que es clave para sostener la actividad”, señaló Jorge de Zavaleta, director ejecutivo de la Cámara de la Industria Química y Petroquímica (CIQyP®).

Desde la entidad explicaron que las caídas registradas durante el mes responden a una combinación de factores operativos —como paradas de planta—, estacionales —menor demanda en fertilizantes y agroquímicos— y de mercado, con precios tanto locales como internacionales en baja y un nivel de actividad moderado.

En síntesis, el primer bimestre del año dejó un balance de actividad moderada, con retrocesos puntuales en producción y ventas, pero con señales de recuperación en algunos segmentos, especialmente en el frente exportador. En este contexto, los datos aún no reflejan en los indicadores los efectos del cierre del Estrecho de Ormuz a fines de febrero, por lo que se espera que a partir de marzo podrían comenzar a observarse impactos en precios, cadenas de suministro y disponibilidad de materias primas.