Etanol: una oportunidad latente para la Argentina, en un mercado liderado por Brasil y Estados Unidos

Un informe de la Bolsa de Cereales de Córdoba sostiene que el país cuenta con un esquema de producción eficiente, aunque todavía no logra transformar ese potencial en un salto sostenido.

En el país hay 18 plantas de etanol, distribuidas en seis provincias.

Bolsa de Cereales de CórdobaMientras Estados Unidos y Brasil llevan décadas consolidando su liderazgo, el etanol vuelve a asomar como una carta con potencial para la Argentina. Los tres países empezaron a legislar biocombustibles en los años 70, pero tomaron caminos distintos: EE.UU. se convirtió en el principal productor y consumidor con base en maíz y sorgo; Brasil se afianzó como segundo actor global, con caña de azúcar como insumo dominante y el mayor corte de naftas (27%).

Argentina, con un mercado más chico y regulado, sostiene un esquema que exhibe eficiencia productiva, aunque todavía no logra transformar ese potencial en un salto sostenido.

El etanol se obtiene a partir de cultivos ricos en almidón o azúcar —como maíz, sorgo, trigo, cebada, caña o remolacha— y también desde materias primas celulósicas (residuos agrícolas o forestales). La fermentación es el método más extendido. En el mundo, su expansión combina dos motivaciones: reducir emisiones frente a combustibles fósiles y, al mismo tiempo, apuntalar seguridad energética y desarrollo económico.

Argentina: capacidad instalada, mercado regulado y un margen que se achica

Un informe elaborado por la Bolsa de Cereales de Córdoba indica que la trayectoria argentina muestra avances y retrocesos. El primer intento fuerte fue el Programa Alconafta, lanzado en 1978 y aplicado desde 1979 con un corte del 15% en naftas comunes, que luego se amplió. En 1985 se reglamentó el Plan Nacional de Alconafta por ley, pero se abandonó en 1989. Recién en 2006, la Ley 26.093 reactivó el tema al crear un régimen de promoción y fijar un corte inicial del 5%, que fue creciendo hasta el 12% actual. Con la Ley 27.640, el esquema se prorrogó y redefinió hasta 2030: el 12% se mantiene dividido en partes iguales entre caña de azúcar y maíz, y el Poder Ejecutivo conserva facultades para ajustar transitoriamente el corte, fijar precios y asignar cupos.

La Secretaría de Energía es la autoridad de aplicación: define el precio del etanol en pesos por litro según la materia prima, determina volúmenes obligatorios por planta, autoriza exportaciones o importaciones y controla calidad y cumplimiento del corte. En el país hay 18 plantas en seis provincias: Tucumán concentra 7 y Córdoba 3; Jujuy, Salta, San Luis y Santa Fe tienen 2 cada una. En el norte predomina la caña y en el centro el maíz. La capacidad estimada asciende a 1.650 millones de litros anuales.

En producción, la serie 2010-2024 ronda los 800 millones de litros por año, con crecimiento sostenido en los últimos años. El maíz se incorporó en 2012 y fue ganando peso hasta convertirse en el principal origen: en promedio, explica el 52% del etanol producido y llegó al 67% en 2023. En consumo interno, el promedio anual es de 782 millones de litros, repartidos de manera pareja entre caña y maíz. El mandato legal del 12% se cumple casi por completo, con una brecha promedio de apenas medio punto porcentual.

El precio local se determina mensualmente con una fórmula que suma costos de materia prima, mano de obra, insumos y mantenimiento, gas natural, amortización y otros costos. Promedia alrededor de USD 0,7 por litro: tocó un piso de USD 0,36 en 2020 y luego se recuperó, estabilizándose en torno a USD 0,64 en los últimos meses mencionados. En comercio exterior, Argentina juega en una liga menor: exporta en promedio 45 millones de litros por año, ya que la mayor parte de lo producido se destina al mandato interno, y solo se exportan excedentes cuando el mercado de la gasolina es volátil y las condiciones resultan favorables.

El aporte al empleo aparece como un argumento fuerte: la cadena del etanol de maíz genera 5.125 puestos, y el sector sucroalcoholero suma 45.356 empleos directos. En conjunto, el informe estima unos 50.481 trabajadores vinculados a la actividad etanolera.

Pero el punto sensible está en el valor agregado del maíz transformado. Entre 2013 y 2016 el margen bruto promediaba USD 214 por tonelada, favorecido por maíz relativamente barato, buenos precios regulados del bioetanol y demanda en expansión. Entre 2017 y septiembre de 2020 cayó a USD 91 por tonelada. Desde octubre de 2020, el indicador pasó a terreno negativo por una combinación de maíz caro, precio del etanol atrasado frente a la inflación y menor demanda durante la pandemia. Hubo una leve recuperación desde 2022, con inestabilidad hasta 2024, y en 2025 el valor volvió a ser negativo, con precios todavía regulados y desfasados.

Brasil y Estados Unidos: dos modelos distintos con escala, reglas y consumo firme

Brasil construyó su camino desde 1975 con el programa Proálcool y el uso obligatorio de etanol anhidro en gasolina. Desde 2015, el corte se fijó en 27% y puede variar según condiciones de oferta y demanda. La gran diferencia en la última década llegó con RenovaBio (Ley 13.576, 2017), que incorporó metas de descarbonización y los CBIOs, créditos que remuneran la eficiencia ambiental medida por análisis de ciclo de vida. La ANP regula, habilita plantas, controla calidad y monitorea mandatos.

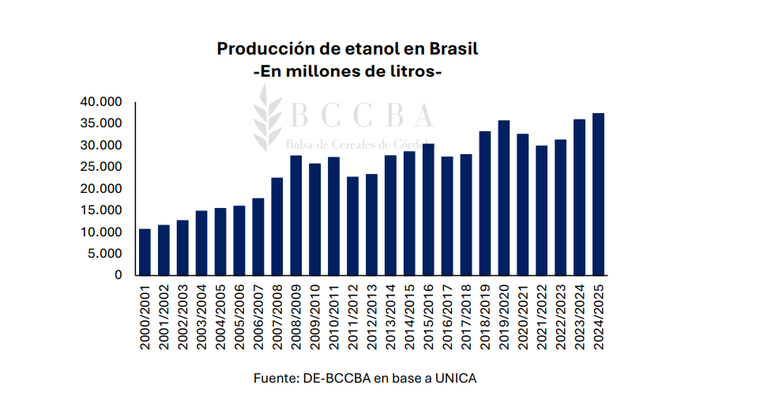

El país tiene 365 instalaciones y una capacidad promedio de 45.603 millones de litros anuales. La caña domina (94%), aunque desde 2017 perdió participación frente a insumos como melaza y maíz. Brasil produce en promedio 25 mil millones de litros por campaña, con ciclos recientes que superaron los 30 mil millones, empujados por el crecimiento del etanol de maíz en el centro-oeste y mejoras en productividad de caña. El consumo supera los 23 mil millones de litros por año, alimentado por el corte alto y por un parque automotor en el que, desde 2010, predominan vehículos flex.

El precio es de mercado y promedia USD 0,75 por litro. En comercio, Brasil muestra superávit en los últimos ciclos: exporta en promedio 2.188 millones de litros e importa 657 millones. El empleo de la cadena sucroenergética se estima en 730.000 personas, aunque sin discriminación específica para etanol.

Estados Unidos, por su parte, expandió el uso de etanol tras la crisis petrolera de los 70 y consolidó el esquema con el Estándar de Combustible Renovable (RFS), creado en 2005. El mandato típico es E10, y desde 2011 se habilitó E15 para vehículos modelo 2001 en adelante; los flex pueden usar mezclas mayores como E85.

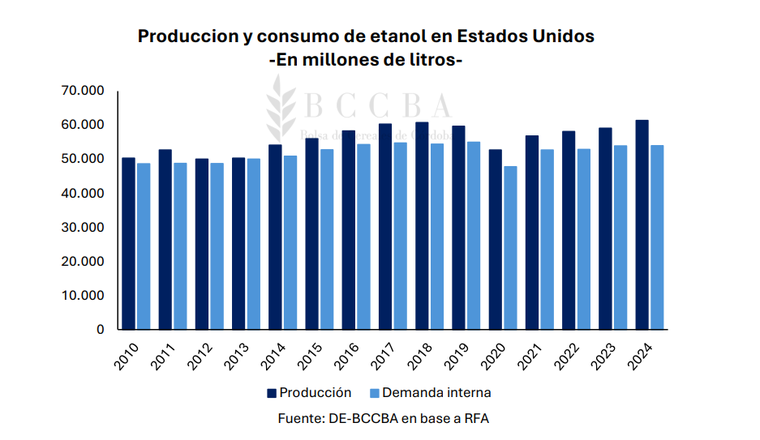

Con 191 plantas y capacidad anual de 69.935 millones de litros, EE.UU. concentra gran parte de su industria en el “Cinturón del Maíz”. El insumo es prácticamente maíz (98,8%) y en menor medida sorgo. Produce en promedio 55.130 millones de litros al año y consume internamente el 93%. El precio también es de mercado y ronda USD 0,67 por litro. En comercio exterior suele ser exportador neto, con un paréntesis en 2012-2013 por una sequía que obligó a importar desde Brasil. En empleo, el informe menciona 55.810 puestos directos en 2024 y 258.089 si se suman indirectos e inducidos.

La oportunidad latente: del potencial a un sendero previsible

La comparación deja una señal clara: el etanol crece donde se combinan recursos productivos, señales económicas y marcos regulatorios estables. Brasil y Estados Unidos construyeron escala con reglas sostenidas y mercados fuertes, aunque mediante herramientas distintas: el primero con alto consumo interno y un esquema ambiental que remunera eficiencia; el segundo con mandatos claros y un entramado de instrumentos que sostiene la demanda.

Argentina, en cambio, muestra eficiencia y un entramado productivo ya montado —con 18 plantas, un mandato del 12% y empleo relevante—, pero enfrenta un freno estructural: la inestabilidad del negocio, precios y cupos regulados, y un comercio exterior poco desarrollado. En ese escenario, el etanol aparece como una posibilidad latente: está el músculo industrial y la experiencia, pero el desafío es convertir ese potencial en un camino sostenido que permita planificar inversiones de largo plazo sin que el margen quede atrapado entre costos crecientes y precios regulados.